Kopš 2008. gada eiro ir bijis lācīgs attiecībā pret ASV dolāru, un daudzi analītiķi ir prognozējuši EUR / USD paritāti 1: 1 vai zemāku, daudzas reizes kopš 2015. gada, kad šis pāris vadīja to pašu, jo USD strauji pieauga, kamēr nepatikšanas ES nebeidzas / nekad nebeidzas. Kaut arī šis pāris ir izturējis paritāti, kopš pirmajos pāris gados pēc eiro ieviešanas 2001. – 2002. Pēc vājuma 2014. – 16. Gadā mēs redzējām atlēcienu no 1.03, kas 2017. gadā paaugstināja cenu par vairāk nekā 20 centiem. Bet lāču tendence atkal atsākās, līdz šī gada sākumam, kad pēc tam, kad bija izveidojušies daži, tā atkal mainījās no 1.0650. bullish reversing svečturi mēneša diagrammā. Koronavīrusa situācija ir palīdzējusi uzlabot noskaņojumu attiecībā uz eiro, taču gan pamati, gan tehniskā analīze norāda uz drīzu lāču maiņu šajā pārī, jo augustā tas nespēja noturēties virs 1.20. Tā vietā EUR / USD no turienes pagriezās diezgan ātri, kas liecina par spēcīgu pārdošanas spiedienu tur augšā, un es nebūtu pārsteigts, jo Eiropa un ASV būtiski atšķiras, lai gan mēs dziļāk aplūkosim visus faktorus, kas ietekmē šo pāri šajā EUR / USD prognozē.

Izlasiet jaunāko atjauninājumu vietnē EUR / USD cena 2021. gada prognoze

Pašreizējais EUR / USD Cena: $

Nesenās izmaiņas EUR / USD cenā

| Periods | Mainīt ($) | Mainīt% |

| 30 dienas | +0,008 USD | +0,6% |

| 6 mēneši | +0,104 USD | +8,8% |

| 1 gads | +0,085 USD | +7,2% |

| 5 gadi | –0,043 USD | –3,6% |

| Kopš 2000. gada | +0,184 USD | +15,5% |

EUR / USD

Euro jau no paša sākuma bija ES drosmīgs uzņēmums, un sākumā tas pret USD nokritās lejup pa straumi, EUR / USD nokrītot līdz līmenim 0,82 līdz 0,83, bet desmitgades gaitā eiro ieguva pārliecību un EUR / USD USD bija vērojams līdz 2008. gadam, sasniedzot 1.60, arī USD indeksa krituma dēļ. Bet, 2008. gada krīze atklāja vājās vietas Eirozonā ar Grieķijas parādu krīzi, Itālijas parādu un vēlākiem politiskiem notikumiem valstī, kam sekoja Brexit un tagad Covid-19 kritums. Eiro labi pārdzīvoja Grieķijas krīzi, taču joprojām notiek citas problēmas, kas kaitēs eiro, it īpaši, ja Itālija virzīsies uz Brexit scenāriju, kas kaitētu eiro. Ir taisnība, ka EUR / USD ir guvis labumu COVID mēnešos, taču pieaugums lielākoties ir noticis uz USD rēķina, un tagad situācija mainās, kas nozīmē, ka nesenajai atkāpei līdz 1,20 vajadzētu būt pāri un lielāka lejupslīde ir iespējams, drīz atsāksies.

| EUR / USD prognoze 2020. gada 4. ceturksnim: 1,14–1,15 | EUR / USD prognoze 1 gads: 1.06-1.07 | EUR / USD prognoze 3 gadiem: 1: 1? |

| Cenu vadītāji: Covid-19 ierobežojumi Eiropā, Technicals, USDX korelācija | Cenu vadītāji: ES ekonomikas atveseļošanās, Brexit, vēlēšanas pēc ASV, tirgus noskaņojums | Cenu vadītāji: Pamati, politika Eiropā, USD |

Contents

EUR / USD cenu prognoze nākamajiem 5 gadiem

Covid-19 situācija ir bijusi pozitīva attiecībā uz EUR / USD, galvenokārt USD samazināšanās dēļ, taču tas tagad beigsies, kā liecina zemāk sniegtā tehniskā analīze EUR / USD prognozē. Saskaņā ar tehnisko analīzi šim pārim līdz 2020. gada beigām vai 2021. gada sākumam būs 1,15 un, iespējams, 1,10, un arī fundamentālā analīze atbalsta šo scenāriju. Izredzes uz veiksmīgu Brexit samazināšanos ar katru dienu, kas paiet, tuvojoties noteiktajam termiņam gada beigās, Itālijas situācija joprojām ir problēma, kas diezgan drīz iekodīs, izraisot eiro kritumu. Arī ekonomikas atveseļošanās pēc slēgšanas ātri atdziest, tāpēc eiro nākotne nešķiet pārāk gaiša.

Vai tas ir COVID-19 beigu punkts, lai iegūtu EUR / USD?

EUR / USD diezgan labi reaģēja uz koronavīrusa izplatīšanos Eiropā. Pandēmija vispirms uzsprāga Itālijā un drīz pēc tam Spānijā, tuvojoties februāra beigām, un eiro kļuva lecīgāks nekā lācīgs. Tas ilga līdz 10. martam, neskatoties uz vīrusa izplatīšanos visā Eiropā, un valstis sāka bloķēties viena pēc otras. Situācija Eiropā šķita patiešām slikta, ES atstājot vissmagāk skartās valstis, lai sliktākajā laikā spētu sevi atvairīt, tomēr EUR / USD palielinājās līdz 1.15. Tomēr vīruss izplatījās visā pasaulē un sākās panika, tirgotājiem vēršoties pie USD kā globālās rezerves valūtas. Tas bija iemesls EUR / USD maiņai no 1.15. Gada 10. martā, kas ilga līdz 20. martam, kad tirgotāji saprata, ka pasaule nebeigsies, un tirgus pilnībā pagriezās pret USD, jo ļoti garais USD pasūtījumi noritēja no sākotnējās panikas, un pēc tam USD un USD / USD, kas īsi pakāpās virs 1.20, līdz 1. septembrim noskaņojums kļuva ļoti lācīgs. , ES ieviešot vairākas programmas, lai palīdzētu eirozonas ekonomikai, sasniedzot EUR 2 364,3 miljardus. Papildus EUR 540 miljardiem darbavietām / darba ņēmējiem, uzņēmumiem un dalībvalstīm ES līderi 21. jūlijā vienojās par vēl vienu paketi EUR 1 844,3 miljardu apmērā, kas apvieno daudzgadu finanšu shēmu (DFS) un ārkārtas atveseļošanās centienus. ES paaudze (NGEU). Paketes mērķis ir palīdzēt atjaunot ES pēc COVID-19 pandēmijas, un tā atbalstīs ieguldījumus zaļajā un digitālajā pārejā, bet, no otras puses, visas valstis ir ieviesušas arī ārkārtas pasākumus.

Pamati un ECB

Sākotnēji Eiropas Centrālā banka (ECB) tika notverta nesagatavota, kad sākās koronavīrusa pandēmija. Bet viņi rīkojās ātri, sākotnējo 750 miljardu eiro paketi, kas tika palielināta līdz 1350 miljardiem eiro, kā pandēmijas ārkārtas pirkumu programmu (PEPP). Tās mērķis ir samazināt aizņēmumu izmaksas un palielināt kreditēšanu eirozonā. Šīs ECB programmas mērķis ir palīdzēt Eiropas pilsoņiem, uzņēmumiem un valdībām piekļūt līdzekļiem, kas viņiem varētu būt nepieciešami šajos grūtajos laikos. PEPP programma ir papildināta ar aktīvu iegādes programmām, kas bija spēkā iepriekš. Arī ECB likmes ir rekordzemas – refinansēšanas likmes ir 0,0%, noguldījumu likmes – -0,50% un aizdevumu iespējas uz nakti – 0,25%. Viņi ir apsolījuši veikt turpmākus monetāros atvieglojumus, ja eirozonas ekonomika vēl vairāk vājinās vai atkal samazināsies. Tomēr tas ir atkarīgs no tā, kā notiek situācija Eiropā vīrusa un politikas ziņā. Eirozonas ekonomika sākotnēji sāka labi atsākties, jo pēc atkārtotas atvēršanas noskaņojums uzlabojās, kas palīdzēja EUR / USD. Bet atsitiens nebija tik spēcīgs kā kritums, tāpēc V formas atkopšanās nenotika, un pēdējās nedēļās dati ir parādījuši, ka atsitiens ir palēninājies, atsevišķiem sektoriem paliekot saraušanās stāvoklī. Ja otrā viļņa dēļ ir vairāk koronavīrusa ierobežojumu, kā tika ieteikts, ES un ECB ekonomiskās programmas nepalīdzēs situācijai.

Brexit un citi politiski jautājumi ES

“Brexit” tagad ir sens stāsts, lai gan tas vēl nav beidzies. Lielbritānija joprojām turpina sarunas ar ES, pirms pamet bloku. Kamēr viņa bija amatā, Terēzai Mejai neizdevās panākt Lielbritānijas parlamenta pieņemto Brexit darījumu, savukārt Boriss Džonsons guva panākumus otrajā mēģinājumā pēc tam, kad bija parūpējies par Īrijas robežas jautājumu. Bet Brexit darījums neko nenozīmē bez tirdzniecības līguma starp ES un Lielbritāniju. Abas puses joprojām risina sarunas par tirdzniecības līgumu, taču, tā kā koronavīruss un ekonomiskā lejupslīde no bloķēšanas ir centrā, Brexit ir bijis ēnā. Pazīmes nav ļoti pozitīvas, tāpēc tirdzniecības darījuma izredzes ir aptuveni 50-50. Ja viņi neizdosies panākt vienošanos, Brexit nolīgums izved Apvienoto Karalisti no ES bez vienošanās, kas nozīmēs tarifus abām pusēm. Lai gan tas nebūs tik kaitīgs eirozonas ekonomikai kā Lielbritānijai, šāds scenārijs noteikti būtu negatīvs eiro. Turklāt visa koronavīrusa situācija nav labvēlīga ES politikai. Protesti ir izcēlušies lielākajās Eiropas valstīs, un daudzus vecos mēteļus politikā aizstās jauni politiķi. Mateo Salvīni, ja viņš atgriezīsies pie varas Itālijā, rada draudus eiro, kas ir ļoti iespējams. Arī viņš nav ļoti iecienījis ES, un ir izveidota Ital-exit partija, līdzīga Lielbritānijas Brexit, kas, iespējams, nākamajās vēlēšanās nostāsies Salvini pusē. Tas viss ir negatīvs attiecībā uz eiro, tāpēc es neredzu pozitīvus eiro notikumus no Eiropas politiskās skatuves.

EXY – EUR / USD korelācija

Aplūkojot Euro indeksa EXY diagrammu, cik tālu tā ir, līdz apmēram 2007. gadam, tas šķiet diezgan līdzīgs EUR / USD grafikam. Daļēji tas notiek arī tāpēc, ka USD veido lielu daļu no svara to valūtu grozā, kurās svērts eiro. 2000. gadu laikā EXY indekss, kā arī EUR / USD, bija vērojams vērojama tendence. Bet 2008. gada finanšu krīzes laikā tas mainījās nedaudz virs 160 punktiem. EXY bija ļoti nestabila, padarot dažus ievērojamus kritumus, kam sekoja strauja apvērse augstāka. 2014. gadā mēs to redzējām zemāk, pēc tam, kad iepriekšējais ECB prezidents Mario Dragi teica, ka viņi darīs visu iespējamo, lai palīdzētu eirozonas ekonomikai. Šis indekss nokritās zem slīdošajiem vidējiem rādītājiem, un kopš tā laika tas ir saglabājies. Īpaši 100 SMA ir kļuvis par galveno atbalstu EXY ikmēneša laika grafika diagrammā. Šis slīdošais vidējais rādītājs nodrošināja pretestību 2018. gada sākumā, pēc krituma samazināšanās, un šķiet, ka tas arī tagad nodrošina pretestību. Mēs to paplašināsim tālāk tehniskajā sadaļā. No otras puses, DXY indekss, neskatoties uz negatīvo korelāciju, ar EUR / USD nav tikpat precīzs kā EXY. 100 SMA tagad nodrošina atbalstu DXY, taču 2018. gadā cena mainījās. Tātad USD indekss nav tik cieši saistīts ar EUR / USD kā ar Euro indeksu, taču joprojām ir vērts skatīties, ja tirgojat EUR / USD ilgtermiņā.

Eiro indekss turpina lejupslīdi

100 SMA iepriekš nav darbojusies kā atbalsts USD indeksam

Tehniskā analīze – vai 100 SMA atkal atgriežas EUR / USD

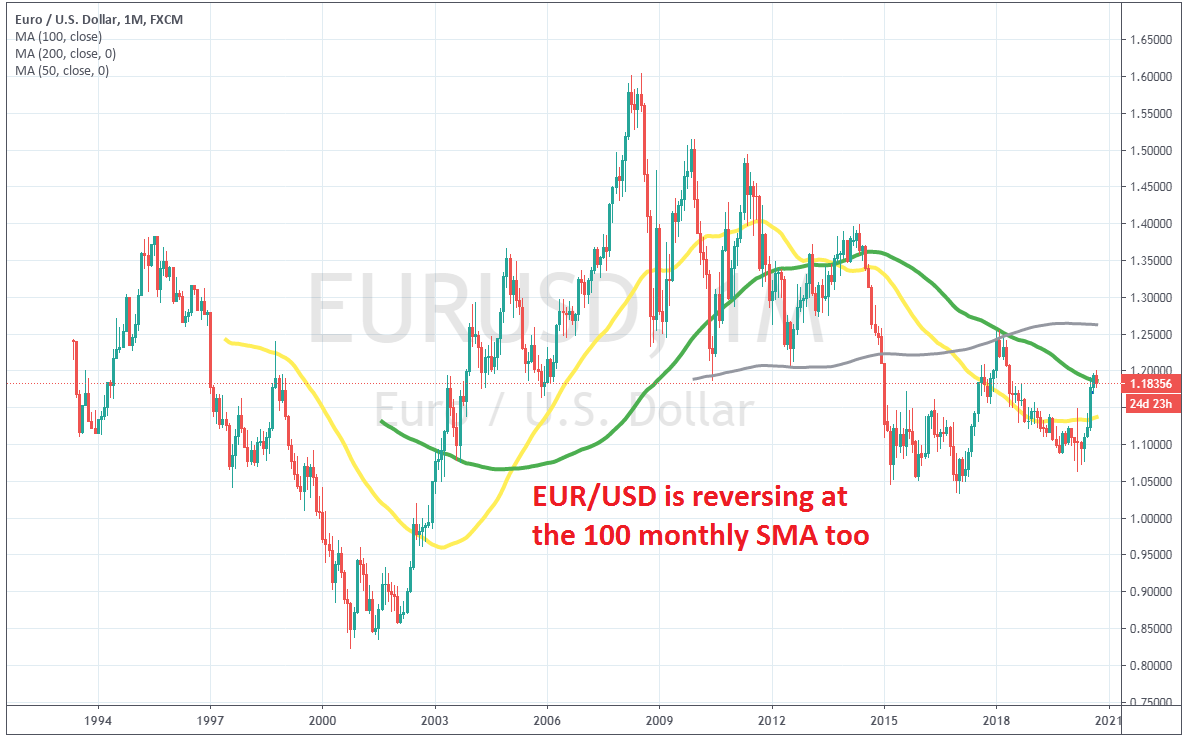

Pirms euro ieviešanas ECU priekštecis bija ECU; tas ir iemesls, kāpēc diagrammu vēsture ir tālu no 2000. gada. ECU kopš 1995. gada bija vērojama lāču tendencē, tāpēc eiro sāka dzīvot uz aizmugures pēdas 1.00 un turpināja kristies līdz 2003. gada janvārim, kad tas ievērojami mainījās uz 0.82 – 0,83. Pircēji ikmēneša diagrammā uzbrauca 50 SMA (dzeltenā krāsā), kas no pretestības pārvērtās par atbalstu, tas galu galā tika salauzts, un EUR / USD līdz 2008. gadam bija paaugstinājies līdz 1.60. atbalstu, vispirms 100 SMA (zaļš) un pēc tam 50 SMA, kas ieņēma vietu, jo tendence paātrināja tempu.

Bet 2008. gada finanšu krīze mainīja šo pāri zemāk, izraisot eiro kritumu pret USD, kā tas bija lielākajā daļā riska valūtu. 50 SMA tika salauzts, kas bija zīme, ka mainīgie vidējie rādītāji ir zaudējuši nozīmi, jo mainījās gan atbalsts, gan tendence. 200 SMA (pelēks) pāris reizes tika turēts kā atbalsts, vienu reizi 2010. gadā un vienu reizi 2012. gadā, bet tas galu galā tika salauzts, jo USD pakāpās augstāk, un tie, kuru vidējie rādītāji pārvērtās par atbalstu. Bāze, kas izveidojusies pie 1.0330, un EUR / USD mainījās augstāk, bet tas izrādījās tikai atgriezeniskais ceļš, kas beidzās pie 1.2550, kur 100 un 200 SMA nodrošināja pretestību. Pārdevēji atteicās, un cena atkal kļuva lācīga, 50 SMA cenai samazinoties, jo tā samazinājās. Tomēr pēc bloķēšanas mēnešiem un dažiem atpakaļgaitas svečturiem, piemēram, dojiem un āmuriem, situācija šim pārim uzlabojās, un kopš tā laika tas ir bijis vērojams. 50 SMA ir salauzts, bet 100 SMA ir pretestība, neskatoties uz to, ka cena kādu laiku pārsniedza to. Šķiet, ka šī būs vēl viena atkārtošanās, kas tuvojas beigām, un pircēji šobrīd izrāda lielu vājumu, jo cena diezgan ātri apgriezās no augšas 1,20. Bet, es domāju, ka pircēju mērķis bija 1.20. Lielais līmenis acīmredzami tika caurdurts, kas, šķiet, pārtrauca medības, kas parasti notiek šo lielo līmeņu gadījumā. Lai gan, kā jau minējām, reverss bija ātrs, kas vispirms norāda uz lielāku lāču maiņu uz 1.15 pēc tam, kad atbalsts 1.17 ir salauzts, tad 1.10 un varbūt zemāks, ja ASV vēlēšanās ir skaidrs uzvarētājs..